|

增值税税率下降到底与消费者有没有一毛钱关系?专家说:“增值税具有转嫁性,消费者是增值税的最终负担者,所以增值税税率下降和消费者关系最为紧密”。企业说:“国家降低增值税税率的直接目的是给企业减轻税负,激发企业活力,直接受益人是企业,与你消费者没有一毛钱关系”。消费者说:“专家们不都说增值税税率降低、最终产品价格也应该降低呀,可是这些年税率是年年在降低,怎么价格却连年上涨”。

虽然我们知道消费者购买价格,不仅仅受税率影响,还供需关系、货币供应量、通货膨胀等多种因素影响。所以消费者最后接受的价格,很难说因为增值税税率下降带来多大影响。但能不能就此认为增值税税率下降到底与消费者有没有一毛钱关系?笔者不这么认为。但是通过检索涉及增值税税率下调的裁判文书,让我诧异的发现,不少企业认为增值税税率下降是惠及企业而不是消费者,而不少法院也这么认为且这么判了。当然我国还没有的专门税务法庭,且我国也不是判例法,同时就算法院裁判了,也不能这就是真理。

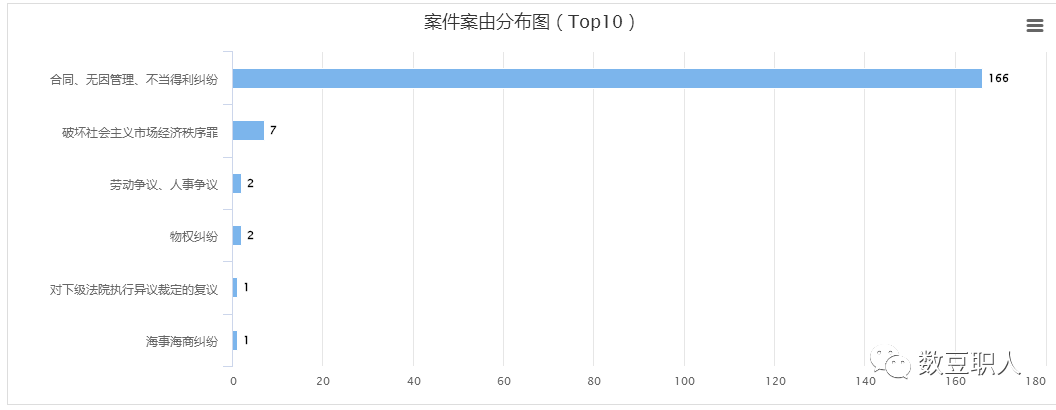

但是我们可以从这些裁判文书中,对这些个案进行分析,从中发现一些问题。检索2019年1-12月,涉及增值税税率下调的裁判案例(如下图所示)。

备注(以上数据存在不精准的可能性,因为以“增值税税率下调”为关键字检索,可能与实际存在错漏)

由上图所示,单19年因为增值税税率下调导致的案例就有一百多例,而且涉及房地产销售合同的争议案例占不少。可见在商业合同中因为增值税税率下调,不管是对于企业还是对于终端消费者影响还是很大的。

在分析具体案例之前,我们在理论上,先通过模拟几个数据,看一下增值税税率下调对企业到底有什么影响。

如下表所示,我们先假设产品,税率调整之前对外售价为116(含税),税率调整之后,企业根据其产品市场地位、产品供需关系等可能存在两种价格调整。

如上表所示,一种是不管你税率怎么调,企业价格就是不变(甚至还涨价),还是116元。一种就是根据税率调整,在不含税价格基础上,调整税额。当然还可能有其他调整方式。

我们知道要谈增值税税率影响下,如何制定对外价格,不能仅仅考虑税率的因素,还有考虑企业的市场地位,话语权,产品竞争性等因素。而且最重要的是我们需要站在供应链的角度(上下游)来思考这个问题。

那么以下模拟了几个数据,假定税率为16%,增值税附加税率12%,货物进价不含税100,税额16,货物售价不含税200,税额32。调整后为13%,在四种不同的模式下,相关数据如下表所示。

|

||||||||||||||||||||||||