| 工薪福利及费用之个税、社保征免划分 | |

| 日期:2018-09-03 人气:2731 | |

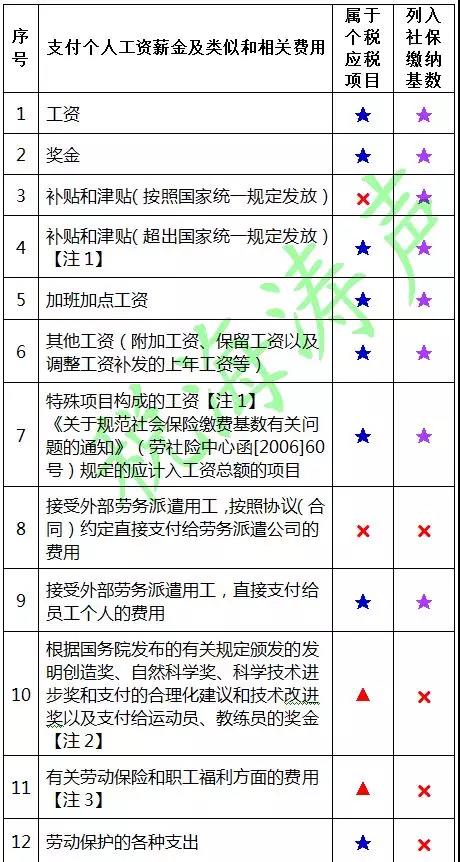

注1:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。公务费用的扣除标准,由省税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民政府批准后确定,并报国家税务总局备案。 注2:省级人民政府、国务院部委、中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免征个人所得税。 注3:(1)独生子女补贴、托儿补助费,不征个人所得税。 (2)从福利费或者工会经费中支付给个人的生活补助费,免征个人所得税。 (3)对工伤职工及其近亲属按照《工伤保险条例》(国务院令第586号)规定取得的工伤保险待遇(包括工伤职工按照《工伤保险条例》规定取得的一次性伤残补助金、伤残津贴、一次性工伤医疗补助金、一次性伤残就业补助金、工伤医疗待遇、住院伙食补助费、外地就医交通食宿费用、工伤康复费用、辅助器具费用、生活护理费等,以及职工因工死亡,其近亲属按照《工伤保险条例》规定取得的丧葬补助金、供养亲属抚恤金和一次性工亡补助金等),免征个人所得税。 注4:按照国家统一规定发给干部、职工的退职费、退休工资、离休工资、离休生活补助费,免征个人所得税。实行内部退养的个人在其办理内部退养手续后至法定离退休年龄之间从原任职单位取得的工资、薪金,不属于离退休工资,应按“工资、薪金所得”项目计征个人所得税。 注5:此处所称出差补助、误餐补助是指:职工出差应购卧铺票实际改乘座席的减价提成归己部分;因实行住宿费包干,实际支出费用低于标准的差价归己部分。与国税发〔1994〕089号文件规定的不征个人所得税的“差旅费津贴、误餐补助”有所不同。如符合国税发〔1994〕089号、财税字〔1995〕82号文件规定的“差旅费津贴、误餐补助”,则不征个人所得税。 注6:个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个人所得税。企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税。 注7:按照国家统一规定发给干部、职工的安家费,免征个人所得税。 说明:因分项带来的细微征免差别以及其他未尽事项,以相关政策为准。 本文转自中国财税浪子,版权归原作者所有,如有不妥请联系处理。 |

|

| 上一页: 举例说明:研发费用加计扣除“其他相关费用”限额计算方法 | |

| 下一页: 【特别关注】个人所得税法正式发布,比较才知道差异在哪里?反避税条款、预扣缴、股权个税前置等 | 返回>> |